WARUM SICH DAS SONDERVERMÖGEN DES BUNDES AUF DAS KREDITAUSFALLRISIKO AUSWIRKT!

Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sieht die Korrektur an den Immobilienmärkten als eines der Top Risiken für das Jahr 2025 an. Das beschlossene Sondervermögen und die Lockerung der Schuldenbremse könnten zu erheblichen Kreditausfällen im Immobiliensektor führen.

Sondervermögen und Lockerung der Schuldenbremse werden eine massive Erhöhung der Staatsverschuldung nach sich ziehen.

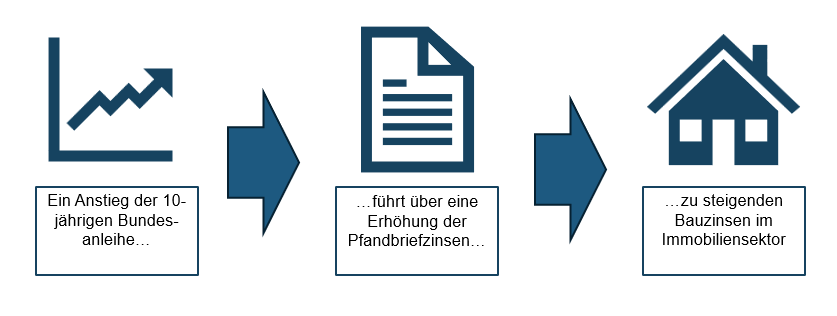

Allein die Ankündigung dieser Überlegungen hatte die Rendite der 10-jährigen Bundesanleihen von unter 2,50% auf 2,93% steigen lassen, der stärkste Anstieg seit der Wiedervereinigung. Neben einer höheren Zinslast und einer steigenden Inflation haben die 10-jährigen Bundesanleihen einen erheblichen Einfluss auf die Zinskosten im Immobiliensektor.

Finanzinstitute nutzen Pfandbriefe, um ihr Baufinanzierungsgeschäft zu refinanzieren, deren Zinskosten sich an den Bundesanleihen orientieren. Die Bauzinsen ergeben sich aus dem Pfandbriefzins inklusive eines Aufschlages einer Risikoprämie. Somit haben die Bundesanleihen über den Pfandbriefzins einen Einfluss auf die Bauzinsen.

Eine Erhöhung der Bauzinsen birgt aber für Finanzinstitute ein signifikantes Kreditausfallrisiko. Insbesondere die Anschlussfinanzierung von Immobilienkrediten ist aufgrund steigender Bauzinsen risikobehaftet, da sich die Kreditnehmer eine solche Anschlussfinanzierung unter Umständen nicht mehr leisten können. Laut BaFin wies mehr als die Hälfte des Volumens der laufenden Kredite Ende 2024 Zinsen von unter 3% auf. In den Jahren 2025 und 2026 müssen Anschlussfinanzierungen für Gewerbeimmobilienkredite im Wert von 100 Milliarden Euro neu verhandelt werden. Diese Summe entspricht etwa einem Zehntel des gesamten Kreditvolumens im Gewerbeimmobiliensektor.

Ebenfalls stellen die Kredite für Projektentwickler ein Risiko dar, da diese mit ihren Investitionen in Vorleistung gehen. Belastende Faktoren wie hohe Zinsen führen dazu, dass die Nachfrage nach Objekten sinkt oder Projekte gar nicht umgesetzt werden. Dies kann dazu führen, dass die Rendite der Investition geringer ausfällt oder Schwierigkeiten bei der Rückzahlung des Kredits entstehen. Für die Banken erhöht sich dadurch das Risiko von Kreditausfällen deutlich.

Die CURENTIS AG als Experte im Risikomanagement prüft gemeinsam mit Ihnen die Auswirkungen auf ihr Immobilienkreditportfolio und entwickelt gezielte Maßnahmen, um das Kreditausfallrisiko zu bewerten und Kreditausfälle zu verhindern.