Wie Blockchain-Technologie die KYC-Prozesse revolutioniert

Neue Technologien beeinflussen auch den Bereich der Regulatorik inklusive der Geldwäscheprävention, insbesondere die Know-Your-Customer (KYC) Überprüfung. Experten zufolge wird der Bereich der Geldwäscheprävention vor allem durch die Blockchain-Technologie sowie die künstliche Intelligenz massiv verändert. Hierzu wurden bereits diverse Machbarkeitsstudien veröffentlicht. Zum Teil werden diese Technologien schon in der Praxis eingesetzt und ermöglichen eine effizientere Gestaltung der KYC-Überprüfungen.

In einigen Ländern ist die Nutzung der Blockchain-Technologie für die KYC-Prüfung schon weit vorangeschritten. CURENTIS betrachtet den Start der Entwicklung und den Stand in den Vereinigten Arabischen Emiraten, Singapur und in Luxemburg.

Bereits 2017 veröffentlichten Moyano & Ross ihre Studie „KYC Optimization Using Distributed Ledger Technology“, welches das Fundament für weitere Analysen und Studien im Bereich der KYC due diligence durch die Nutzung der Blockchain-Technologie darstellt.

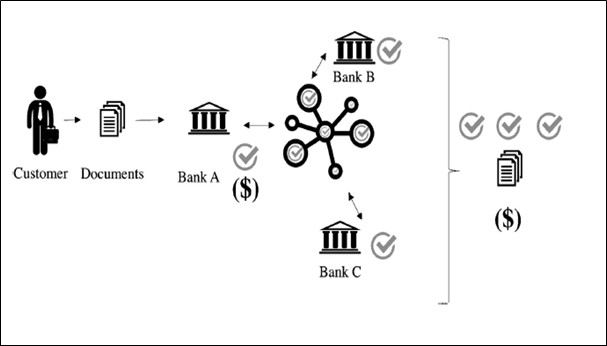

In dem Blockchain-basierten Konzept wird der KYC-Prozess für einen Kunden genau einmal durchgeführt. In diesem Modellansatz ist es irrelevant, mit wie vielen Banken der Kunde eine Geschäftsbeziehung pflegt. Die Daten werden periodisch, in Abhängigkeit der Risikoklassifizierung, erfasst und innerhalb der Blockchain mit den relevanten Finanzinstituten geteilt. In diesem Falle erfolgt die KYC-Überprüfung über eine sogenannte „trusted third party“, eine Organisation, die sich auf den Bereich des KYC spezialisiert hat, welche unabhängig agiert und von staatlichen Behörden lizensiert und zertifiziert wurde. Banken, die ein berechtigtes Interesse an der KYC- Dokumentation haben, erwerben sich die von der trusted third party gesammelten Informationen. Hierdurch werden die KYC-Kosten durch die an der privaten Blockchain beteiligten Parteien geteilt. Weiterhin wird weitreichendes Verständnis über den Kunden geschaffen, das mit dem Kunden verbundene Risiko adäquat identifiziert und Vertrauen durch die Behörden erlangt.

Abbildung 1: Funktionsweise der Blockchain zwischen Banken (Moyano & Ross.2017)

Diese Vorgehensweise verbessert daher nicht nur die Regelkonformität der Banken, sondern erspart erhebliche Kosten und verbessert das Kundenerlebnis. Daher gilt festzuhalten: Finanzinstitute, die frühzeitig in diese Technologie investieren und diese implementieren, werden gegenüber Konkurrenten einen wesentlichen Wettbewerbsvorteil erlangen.

Das Potential des Blockchain-Konzeptes wurde in den Vereinigten Arabischen Emiraten (VAE) frühzeitig erkannt. Bereits im Februar 2020 wurde durch Dubai’s Departent of Economic Development die Initiative eines Blockchain-Konsortiums ins Leben gerufen. Einer privaten Blockchain für KYC-Daten, die sich die Mitglieder dieser Blockchain teilen. Die Motivation hinter dieser Initiative ist, ein nationales Ökosystem für KYC-Daten zu schaffen, welches sich über Finanzinstitutionen, Lizenzbehörden und dem Gesetzgeber erstreckt. Somit würden die Verpflichteten und die Aufsicht gemeinsam die Geldwäschebekämpfung vorantreiben. Die Gründungsmitglieder dieser Initiative sind die bedeutendsten Marktteilnehmer der arabischen Finanzbranche. Hierzu gehören: Dubai International Financial Centre, Emirates NBD, Emirates Islamic, Commercial Bank of Dubai, HSBC, Abu Dhabi Commercial Bank, RAKBANK und Mashreq Bank.

Auch in Singapur wurde das Disruptionspotential dieser Technologie in Bezug auf KYC erkannt. In einem ersten Prototyp der OCBC Bank, HSBC, Mitsubishi UFJ Financial Group und der Infocomm Media Development Authority wurde die Funktionsweise der Blockchain-Technologie in dem Anwendungsfall der KYC-Überprüfung getestet. Ziel war es, die mehrfache KYC-Überprüfung der Kunden zu vermeiden. Die Ergebnisse dieses Prototyps sind auch in Singapur vielversprechend: Signifikante Kostenersparnisse und ein verbessertes Kundenerlebnis werden die Folgen dieser Initiative sein.

In Europa hingegen gibt es bisher keine europaweite bzw. staatliche Unterstützung für ein solches Projekt. Dennoch wurde im Jahr 2016 ein Startup namens I-hub gegründet, das ebenfalls den Ansatz der mehrfachen Verwendung von KYC-Daten verfolgt. Im Vordergrund des Geschäftsmodells steht das Sammeln von KYC-Daten von verschiedenen Unternehmen und natürlichen Personen, sowie das Teilen dieser Informationen innerhalb einer bestimmten Bankengruppe. Die Aufbewahrung dieser Daten erfolgt in einer weitreichenden Datenbank, welches den höchsten Sicherheitsstandards entsprechen soll. I-hub, welches innerhalb des Konsortiums als trusted third party agiert, erlangte bereits relevante Lizenzen durch das luxemburgische Finanzministerium. Mit diesem Vorhaben konnten sie marktbestimmende Partner für sich gewinnen. Hierzu gehören Banque Luxembourg, Spuerkess, Banque internationale a Luxembourg, BGL BNP Paribas und Post Luxembourg.

Diese Unternehmung, welches an die Vorgehensweisen der Konsortien in Dubai und Singapur erinnert, unterscheidet sich in der Nutzung der Technologie. Dubai und Singapur haben sich der Blockchain verschrieben, wohingegen das Vorgehen von I-Hub auf der herkömmlichen Datenspeicherung basiert. Der I-Hub Ansatz nutzt das Potential der aktuellen technischen Möglichkeiten aus Sicht der CURENTIS daher nicht vollständig.