Comment la technologie blockchain révolutionne les processus KYC

Les nouvelles technologies influencent également le domaine de la réglementation, y compris la prévention du blanchiment d'argent, en particulier la vérification du Know-Your-Customer (KYC). Selon les experts, le domaine de la prévention du blanchiment d'argent sera massivement modifié par la technologie blockchain et l'intelligence artificielle. Diverses études de faisabilité ont déjà été publiées à ce sujet. Certaines de ces technologies sont déjà utilisées dans la pratique et permettent une organisation plus efficace des vérifications KYC.

Dans certains pays, l'utilisation de la technologie blockchain pour la vérification KYC est déjà bien avancée. CURENTIS examine le début du développement et la situation aux Émirats arabes unis, à Singapour et au Luxembourg.

Dès 2017, Moyano & Ross ont publié leur étude "KYC Optimization Using Distributed Ledger Technology", qui constitue le fondement d'autres analyses et études dans le domaine de la KYC due diligence par l'utilisation de la technologie blockchain.

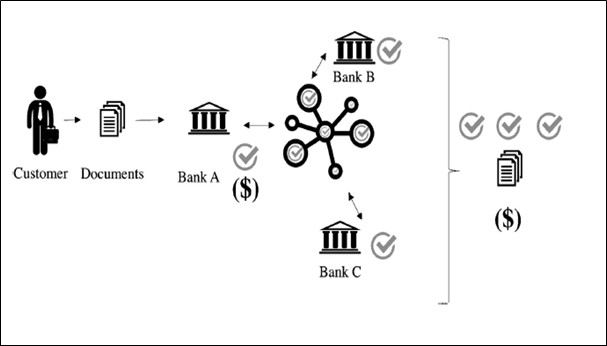

Dans le concept basé sur la blockchain, le processus KYC est effectué une seule fois pour un client. Dans cette approche modélisée, le nombre de banques avec lesquelles le client entretient une relation d'affaires n'a aucune importance. Les données sont saisies périodiquement, en fonction de la classification des risques, et partagées au sein de la blockchain avec les établissements financiers concernés. Dans ce cas, la vérification KYC est effectuée par ce que l'on appelle un "trusted third party", une organisation spécialisée dans le domaine du KYC, qui agit de manière indépendante et qui a obtenu une licence et une certification des autorités publiques. Les banques qui ont un intérêt légitime dans la documentation KYC acquièrent les informations collectées par la tierce partie de confiance. Les coûts KYC sont ainsi partagés par les parties impliquées dans la blockchain privée. En outre, une compréhension approfondie du client est créée, le risque lié au client est identifié de manière adéquate et la confiance est gagnée auprès des autorités.

Figure 1 : Fonctionnement de la blockchain entre banques (Moyano & Ross.2017)

Cette approche améliore donc non seulement la conformité des banques aux règles, mais permet également d'économiser des coûts considérables et d'améliorer l'expérience client. Il faut donc retenir ceci : Les établissements financiers qui investissent et mettent en œuvre cette technologie à un stade précoce bénéficieront d'un avantage concurrentiel important par rapport à leurs concurrents.

Le potentiel du concept de blockchain a été reconnu très tôt aux Émirats arabes unis (EAU). Dès février 2020, le département du développement économique de Dubaï a lancé l'initiative d'un consortium blockchain. Une blockchain privée pour les données KYC que les membres de cette blockchain se partagent. La motivation derrière cette initiative est de créer un écosystème national pour les données KYC, qui s'étendrait aux institutions financières, aux autorités de licence et au législateur. Ainsi, les parties prenantes et les autorités de contrôle travailleraient ensemble pour faire avancer la lutte contre le blanchiment d'argent. Les membres fondateurs de cette initiative sont les principaux acteurs du secteur financier arabe. Il s'agit notamment de : Dubai International Financial Centre, Emirates NBD, Emirates Islamic, Commercial Bank of Dubai, HSBC, Abu Dhabi Commercial Bank, RAKBANK et Mashreq Bank.

Le potentiel de disruption de cette technologie en matière de KYC a également été reconnu à Singapour. Dans un premier prototype de la banque OCBC, HSBC, Mitsubishi UFJ Financial Group et Infocomm Media Development Authority, le fonctionnement de la technologie blockchain a été testé dans le cas d'application de la vérification KYC. L'objectif était d'éviter les multiples vérifications KYC des clients. Les résultats de ce prototype sont également prometteurs à Singapour : des économies de coûts significatives et une meilleure expérience client seront les conséquences de cette initiative.

En Europe, en revanche, il n'existe pas encore de soutien à l'échelle européenne ou gouvernementale pour un tel projet. Néanmoins, une startup appelée I-hub a été créée en 2016, qui suit également l'approche de l'utilisation multiple des données KYC. Le modèle d'entreprise se concentre sur la collecte de données KYC de différentes entreprises et personnes physiques, ainsi que sur le partage de ces informations au sein d'un groupe bancaire donné. Ces données sont conservées dans une vaste base de données qui doit répondre aux normes de sécurité les plus élevées. I-hub, qui agit en tant que tiers de confiance au sein du consortium, a déjà obtenu des licences pertinentes du ministère luxembourgeois des Finances. Avec ce projet, ils ont pu gagner des partenaires déterminants sur le marché. Il s'agit notamment de Banque Luxembourg, Spuerkess, Banque internationale a Luxembourg, BGL BNP Paribas et Post Luxembourg.

Cette entreprise, qui rappelle les démarches des consortiums de Dubaï et de Singapour, se distingue par l'utilisation de la technologie. Dubaï et Singapour se sont engagés dans la blockchain, alors que l'approche d'I-Hub est basée sur le stockage traditionnel des données. Du point de vue de CURENTIS, l'approche d'I-Hub n'exploite donc pas pleinement le potentiel des possibilités techniques actuelles.