EBA Pillar 3 ITS – das neue ESG reporting

Mit den technischen Standards zum ESG reporting, welche am 24.01.2022 veröffentlicht wurden, setzt die EBA bindende Anforderungen an die Offenlegungspflichten bezüglich der Risiken, die sich aus Veränderungen im Bereich Environmental, Social und Governance ergeben können.

Die Leitlinie wird dazu führen, dass Finanzinstitute einheitliche und vor allem vergleichbare Daten bezüglich der ESG bezogenen Risiken veröffentlichen müssen. Infolgedessen ist es für Investoren und Interessenten mit weniger Aufwand verbunden, die Nachhaltigkeitsleistung der einzelnen Finanzinstitute zu bewerten. Darüber hinaus können die Unternehmen aufzeigen, wie sie die Transformation zu einer nachhaltigeren Wirtschaft vorantreiben und unterstützen. Berücksichtigt werden dabei sowohl quantitative als auch qualitative Faktoren.

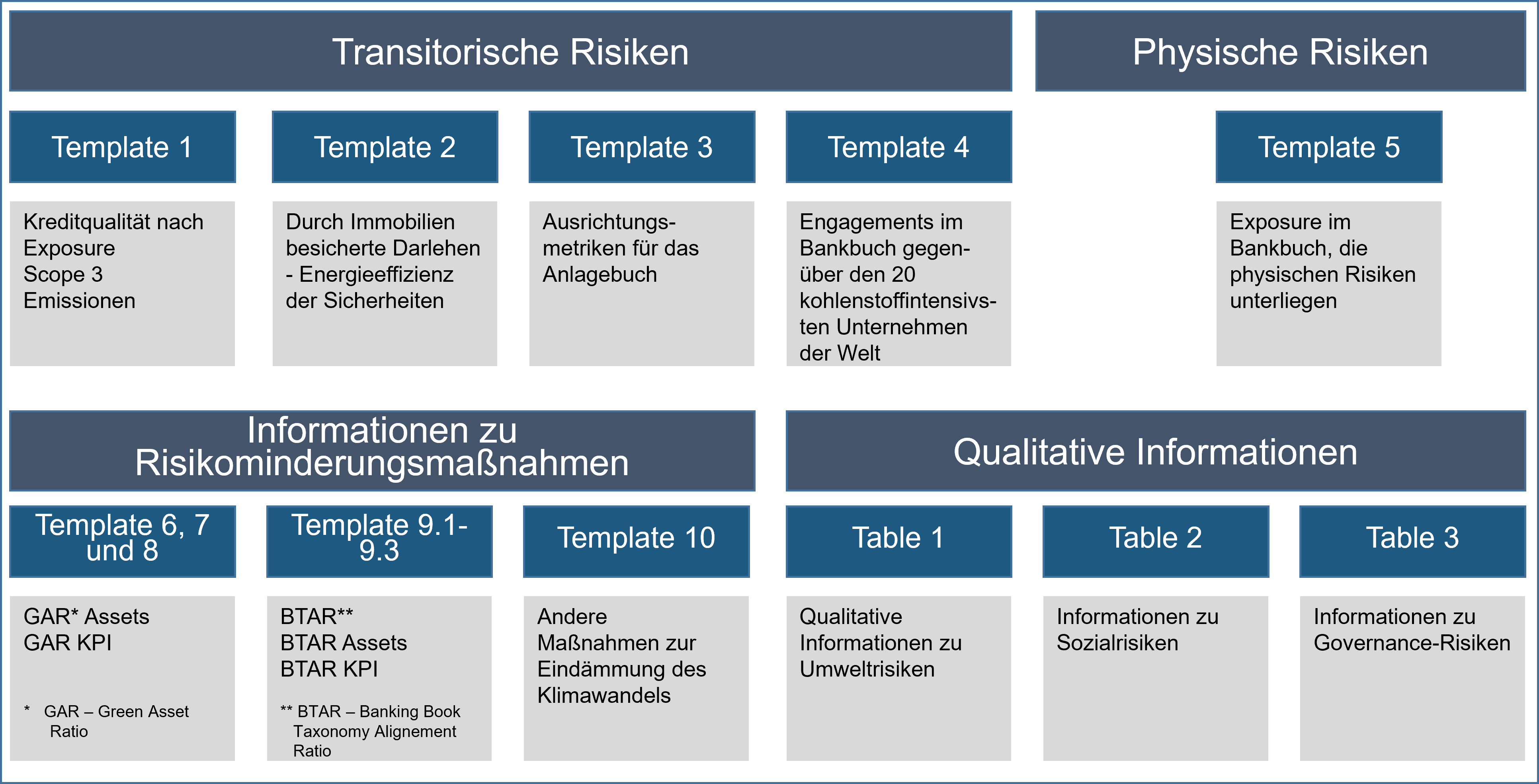

Insgesamt veröffentlichte die EBA 10 Templates und drei Tables mit Daten zu ESG bedingten Ereignissen. Diese beinhalten eine Vielzahl an Informationen, um die transitorischen wie physischen Problematiken, welchen die Finanzinstitute ausgesetzt sind, aufzeigen zu können. Transitorische Risiken werden durch die EBA definiert als das Risiko vor Verlusten aufgrund negativer finanzieller Auswirkungen auf das Institut, die sich aus den derzeitigen oder künftigen Folgen des Übergangs zu einer ökologisch nachhaltigen Wirtschaft auf seine Geschäftspartner oder investierten Vermögenswerte ergeben. Diese resultieren insbesondere aus der Umwandlung zu einer kohlenstoffarmen und klimaresistenten Umwelt. Physische Risiken können vor allem Naturereignissen entstammen.

Insbesondere werden folgende Themenschwerpunkte in den Templates aufgezeigt:

- Kreditqualität von Sektoren, die in erhöhtem Maße zum Klimawandel beitragen oder kohlenstoffintensiv sind. Dies umfasst Daten zu notleidenden Krediten, Rückstellungen und damit verbundenen Wertminderungen.

- Informationen zu Scope 3-, die entlang der Wertschöpfungskette entstehen, müssen im Zeitraum bis Juni 2024 veröffentlicht werden (vollständige Anforderung).

- Scope 1: Direkte Emissionen, die z.B. durch Firmenwagen erzeugt werden

- Scope 2: Indirekte Emissionen, welche aus dem Verbrauch von Strom, Wasser etc. produziert werden

- Scope 3: CO2-Ausstoß, der vorgelagert beim Einkauf oder nachgelagert beim Kunden anfällt

- Energieeffizienz der durch Inbesitznahme erworbenen Sicherheiten und Immobilien

- Informationen zu Scope 3 Emissionen in Relation zu den Sektoren der Geschäftspartner. Sollten diese Angaben geschätzt werden, sind Erklärungen zu Berechnung und Ursprung der genutzten Daten anzugeben.

- Offenlegung in Übereinstimmung mit dem Pariser Abkommen

- Exposure der Bank gegenüber den 20 kohlenstoffintensivsten Unternehmen der Welt

- Exposure bezüglich physikalischen Risiken

- Green Asset Ratio (GAR) und Banking Book Taxonomy Alignment Ratio ()

- Die Green Asset Ratio zeigt den Anteil der Kredite und Wertpapiere einer Bank, die der EU-Taxonomy entsprechen, bezogen auf die Gesamtaktiva im Bankbuch

- Mithilfe der BTAR soll aufgezeigt werden, wie hoch der Anteil der taxonomyrelevanten Forderungen an Unternehmen ist, die nicht in den Anwendungsbereich der NFRD fallen

- Qualitative Informationen zu ESG

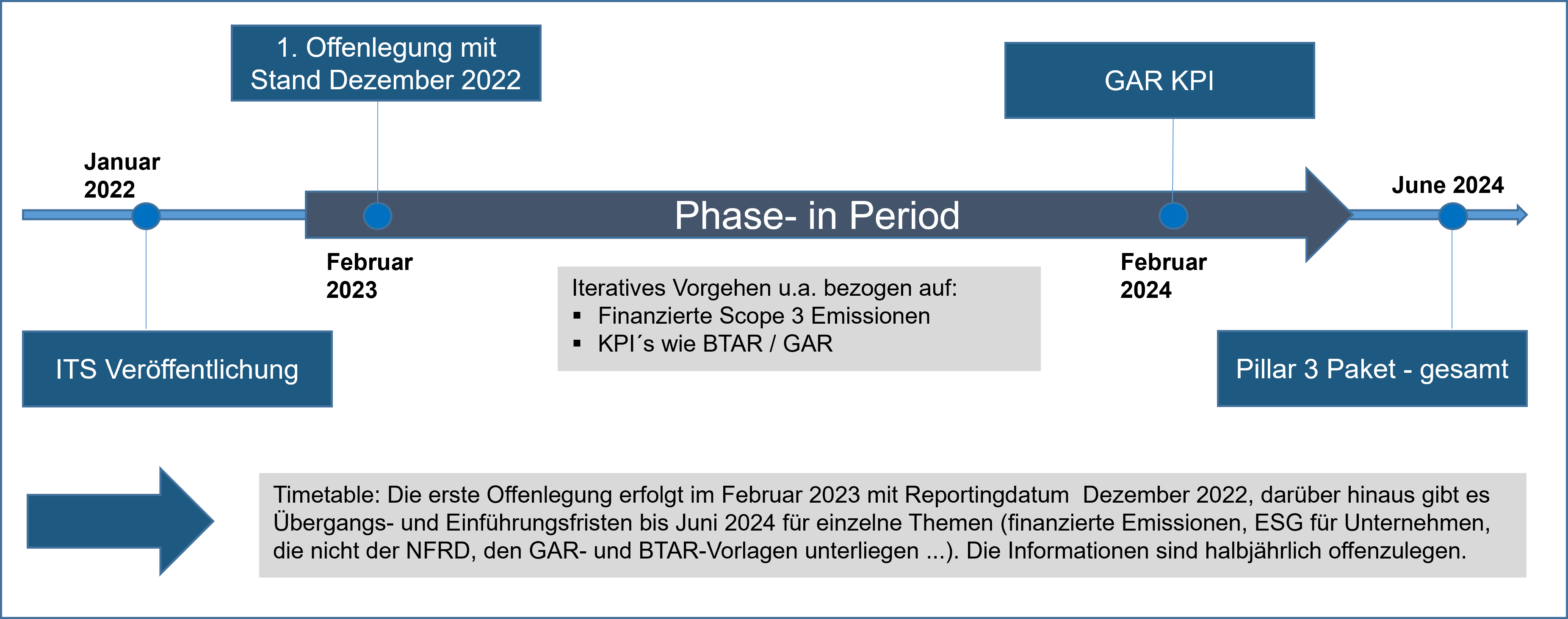

Die Aufsicht gibt den Finanzinstituten bis Juni 2024 die Möglichkeit, alle Anforderungen umzusetzen. Die ersten Offenlegungspflichten sind jedoch bereits im Februar 2023 zu erfüllen. Im Anschluss erfolgt eine Phase-in Periode, so dass ab Juni 2024 auf halbjähriger Basis die vollständigen Daten veröffentlicht werden müssen.

Das Thema ESG rückt immer stärker in den Fokus der Aufsicht und zieht weitreichende Anforderungen und Umsetzungsmaßnahmen durch die Finanzinstitute nach sich. Als Spezialist für regulatorische Anforderungen unterstützen wir Sie bei der Bestimmung des Handlungsbedarfs (GAP Analyse), der Definition und Implementierung notwendiger Informationen und KPI´s sowie der Aufbereitung der Templates und Meldungserstellung.

Das gesamte Dokument finden sie unter: https://www.eba.europa.eu/eba-publishes-binding-standards-pillar-3-disclosures-esg-risks