Das Finanzkriminalitätsbekämpfungsgesetz (FKBG): Maßnahmen und Ziele

Am 6. Dezember 2023 veröffentlichte das Bundesministerium der Finanzen den Entwurf des Finanzkriminalitätsbekämpfungsgesetzes (FKBG) mit dem vorrangigen Ziel, die Anstrengungen zur Bekämpfung von Finanzkriminalität und Geldwäsche in Deutschland zu verstärken.

Das FKBG ist die Antwort auf den Mutual Evaluation Report der FATF dessen Ergebnis 2022 veröffentlicht wurde und einen kritischen Blick auf die Exekutive und Judikative bezüglich Geldwäschebekämpfung wirft.

Kritik des Mutual Evaluation Report der FATF 2022

Konkret kritisiert der Mutual Evaluation Report der FATF 2022 die deutsche Geldwäschebekämpfung in Hinblick auf die nachfolgenden Punkte:

- Deutschland fehle es an Ressourcen in Form von Technik und Personal, um komplexe Fälle von Geldwäschedelikten Schritt für Schritt nachvollziehen zu können. Die Exekutive in Deutschland wäre laut des Berichtes mit den jetzigen rechtlichen Möglichkeiten und Vorgehensweisen nicht in der Lage proaktiv auf Trends und komplizierte Fallkonstellationen zu reagieren.

Daraus resultiert, dass Geldwäscher öfter nicht mehr belangt werden können, weil die Ermittlungen zu lange andauern oder aufgrund von zu komplexen Strukturen nicht gründlich genug durchgeführt werden können. Der FIU-Jahresbericht 2022 bestätigt diese Kritik. Laut Aufzeichnungen der FIU hat es in Deutschland im Jahr 2022 insgesamt 337.186 Verdachtsmeldungen gegeben. Davon wurden lediglich 51.700 von der FIU an die Ermittlungsbehörden zur weiteren Verfolgung weitergegeben. Das entspricht einem Gesamtanteil von 15,3 %.

- Ein zweiter Kritikpunkt der FATF ist die Kommunikation zwischen den Behörden in Deutschland. Hier legt die FATF offen, dass die Geldwäscheprävention von den verschiedenen zuständigen deutschen Behörden unterschiedlich priorisiert wird. Die unterschiedlichen Sichten auf das Thema Geldwäsche ziehen laut FATF ein Behördenchaos nach sich. Es müsse zu einem allgemeinen, klaren Verständnis von Geldwäsche und den Vortaten kommen, damit die Behörden zukünftig effektiver zusammenarbeiten können. Deutschland nutze zwar viele Ressourcen für die Verfolgung und Bestrafung der Vortaten die Geldwäsche zugrunde liegen, verfolgt die Geldwäsche aber deutlich weniger konsequent und effektiv. Daraus folgt, das laufende Ermittlungen nicht mehr richtig nachvollziehbar sind und das gewaschene Geld schon längst von den Geldwäschern weiterverteilt wurde. Deutschland vertrete hier laut Aussagen der FATF eher einen reaktiven als einen benötigten proaktiven Ansatz.

- Weiterhin kritisiert die FATF insbesondere den Bereich der Designated Non-Financial Businesses and Professions (DNFBPs) und Nichtbank-Finanzinstitutionen. Hier weist Deutschland große Mängel in der Überwachung auf. Bei DNFBPs handelt es sich um Unternehmen wie Immobilienmakler, Händler von Edelmetallen oder Edelsteinen sowie Händler von verkaufbaren Gegenständen mit einem Wert von 15.000 Euro oder höher sowie um Rechtsanwälte, Notare und andere selbständige Juristen oder Wirtschaftsprüfer. In diesem Bereich weist Deutschland ein sehr niedriges Meldebewusstsein auf. Obwohl DNFBPs gesetzlich verpflichtet sind, Verdachtsfälle an die FIU zu melden, findet dies in der Realität in unzureichendem Maße statt. Zudem werden die Unternehmen viel zu selten geprüft, um ein höheres Bewusstsein für die Notwendigkeit der Meldungen zu schaffen. Der FIU-Jahresbericht unterstreicht das fehlende Bewusstsein für Geldwäschebekämpfung im Nichtfinanzsektor mit seinen Zahlen: Die Geldwäscheverdachtsmeldungen aus dem Nichtfinanzsektor machen nur 3,3% der gesamten Meldungen aus, die 2022 gemeldet wurden. Diese Zahl wirkt noch bemerkenswerter, wenn man sich vor Augen führt, dass die Nationale Risikoanalyse aus 2022 den Immobilienmaklern und Kapitalverwaltungsgesellschaften, die Teil des Nichtfinanzsektors sind, ein mittel-hohes Geldwäscherisiko attestiert. Der Bereich der DNFPBs ist gerade durch die Bargeldaffinität der Deutschen ein für Geldwäsche lukrativer Bereich. Laut Verbraucherzentrale werden 58% aller Transaktionen in Deutschland mit Bargeld durchgeführt. Bargeld Transaktionen sind viel schwerer nachvollziehbar als Banküberweisungen. Gerade Geschäfte mit Luxusgütern lassen sich mit Bargeld sehr leicht verschleiern und die Herkunft des Geldes unkenntlich machen. Der Jahresbericht der FIU hat auch hierzu Zahlen veröffentlicht. Von den 337.186 Verdachtsmeldungen 2022 sind lediglich 10.096 Meldungen aus dem Nichtfinanzsektor, sprich von DNFBPs.

- Der FATF-Bericht kritisiert außerdem die ungleiche Verteilung der Prüfungen der Finanzaufsicht in Bezug auf die verschiedenen Verpflichteten nach dem GwG. Banken und Finanzunternehmen werden in Deutschland deutlich öfter und genauer überprüft als Unternehmen aus dem Nichtfinanzsektor wie zum Beispiel Notare und Immobilienmakler. Dadurch entsteht bei Unternehmen im Nichtfinanzsektor ein fehlendes Bewusstsein für die Umsetzung der rechtlichen Rahmenbedingungen. Vor allem fehlt die Sensibilität für ein funktionierendes Risikomanagement und für die korrekte Umsetzung der Sorgfaltspflichten im Umgang mit Kunden. Laut nationaler Risikoanalyse sind vor allem Geschäfte mit Immobilien anfällig für Geldwäsche. Im Rahmen von Share Deals und verschachtelten Gesellschaftskonstruktionen, insbesondere im Zusammenspiel mit sogenannten Briefkastenfirmen aus dem Ausland, kann bei Immobilienverkäufen faktisch Anonymität hergestellt werden.

Aufgrund der genannten Mängel sieht die FATF ein großes Verbesserungspotenzial in Deutschland. Dieses Potenzial soll durch das FKBG und die damit geschaffenen neuen Behörden ausgeschöpft werden. Das Finanzkriminalitätsbekämpfungsgesetz (FKBG) wurde am 11.10.2023 als Gesetzesentwurf im Bundestag vorgestellt und zuletzt im Januar 2024 in verschiedenen Ausschüssen diskutiert.

Das Finanzkriminalitätsbekämpfungsgesetz in Form des Gesetzesentwurf soll die Lücken zwischen dem FATF-Bericht und der derzeitigen Lage in Deutschland schließen. Dementsprechend ist der Entwurf in mehrere fachlichen Bereiche aufgeteilt. Jeder Bereich geht auf einen spezifischen Aspekt der Finanzkriminalitätsbekämpfung ein.

Das FKBG enthält einige Maßnahmen zur effektiveren Geldwäschebekämpfung in Deutschland. Eine zentrale Maßnahme ist die Schaffung eines Bundesamtes zur Bekämpfung von Finanzkriminalität (BBF) mit einem Ermittlungszentrum Geldwäsche (EZG). Damit sollen die Geldwäscheverdachtsmeldungen der Verpflichteten nach dem GwG schneller und gründlicher bearbeitet und verfolgt werden können.

Darüber hinaus soll auch die Zusammenarbeit der Zentralstelle für Finanztransaktionsuntersuchungen mit den weiteren Akteuren der Geldwäschebekämpfung weiter verbessert werden. Zu den Akteuren der Geldwäschebekämpfung zählen unter anderem die Banken und weiteren Verpflichteten des Geldwäschegesetz. Mit dem FKBG wäre also das BBF neben der BaFin zentrale Stelle für Auskünfte und Ermittlungen für die Verpflichteten.

Zudem soll ein neues Immobilientransaktionsregister errichtet werden, um mehr Transparenz im Immobiliensektor zu schaffen. Außerdem ist geplant eine Erweiterung des Kreises der Verpflichteten um Finanzholding-Gesellschaften sowie gemischte Finanzholding-Gesellschaften vorzunehmen.

Gesetzesentwurf des Finanzkriminalitätsbekämpfungsgesetzes in Deutschland

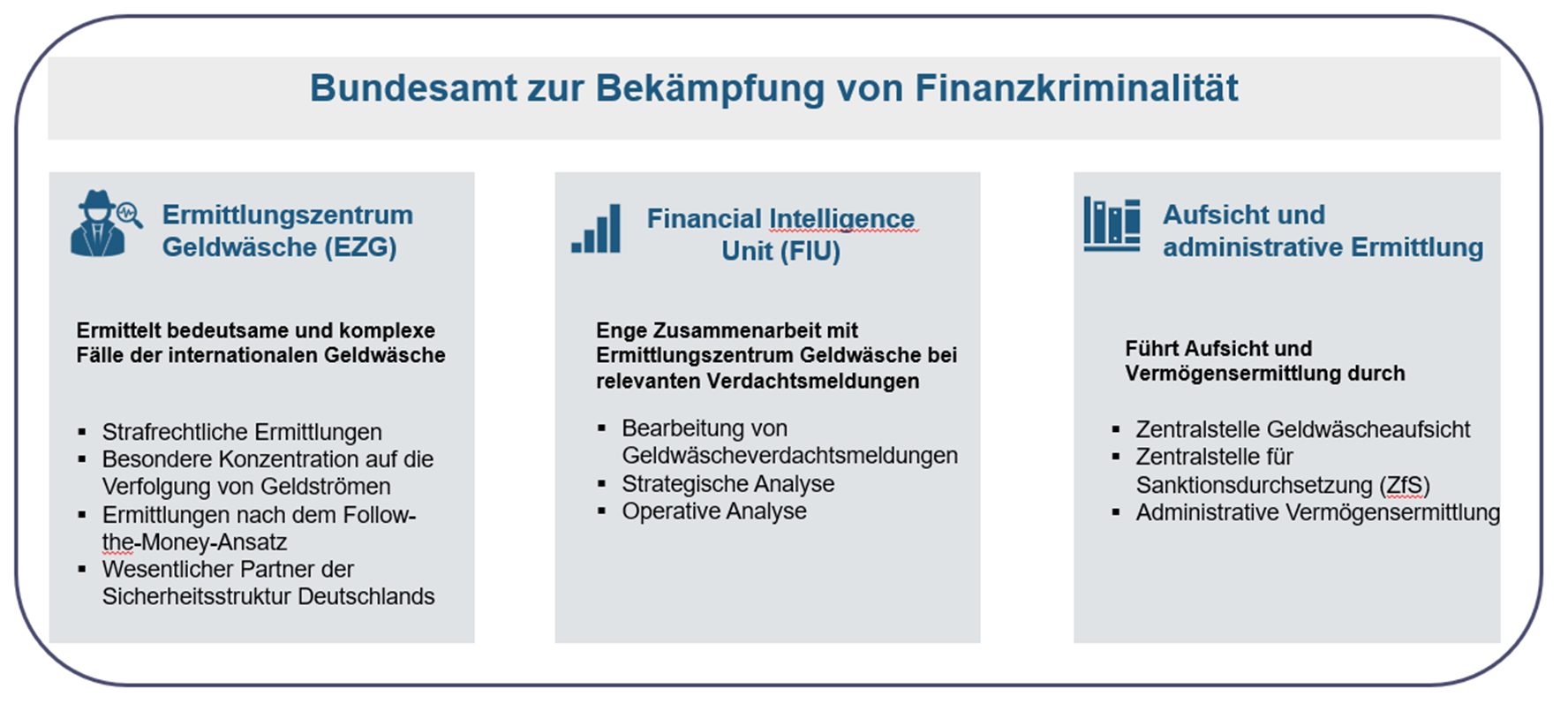

Der erste Teil des Gesetzesentwurfes befasst sich mit der Errichtung des Bundesamtes zur Bekämpfung von Finanzkriminalitätsbekämpfung (BBF). Der Gesetzesentwurf legt die organisatorische Struktur des Amtes fest und definiert seine Hauptaufgaben und Befugnisse. Das BBF soll als zentrale Behörde für die Bekämpfung von Finanzkriminalität fungieren und sowohl die Analyse und strafrechtliche Ermittlungen als auch die Koordinierung der Geldwäscheaufsicht zusammenführen.

Das Bundesamt zur Bekämpfung von Finanzkriminalität soll aus drei Säulen bestehen:

Quelle: Eigene Darstellung

Die erste Säule soll das neue Ermittlungszentrum Geldwäsche (EZG) (zuvor bezeichnet als Bundesfinanzkriminalamt (BFKA)) bilden. Das Ermittlungszentrum soll in bedeutsamen, internationalen Fällen von Geldwäsche mit Deutschlandbezug ermitteln und dabei anders als andere Strafverfolgungsbehörden vorgehen. Das Ermittlungszentrum wird von fortan den „Follow-the-Money“ Ansatz nutzen. Das EZG soll nicht ausgehend von den Vortaten ermitteln, sondern bei den verdächtigen Finanzströmen ansetzen, um so die Geldwäscher zu ermitteln und eventuelle Vortaten oder Taten im Zusammenhang mit der Geldwäsche aufzudecken. Das ermöglicht eine besondere Konzentration von Kapazitäten für die Verfolgung der Geldströme im Zusammenhang mit dem Geldwäschedelikt. Verdächtige Transaktionen, mit oder ohne Vortatermittlung, sollen umfassend analysiert und zeitnah bearbeitet werden. Das EZG kann losgelöst von anderen Ermittlungseinheiten ermitteln und somit ausschließlich den Tatbestand der Geldwäsche verfolgen, ohne auf Kapazitäten von anderen Behörden zurückgreifen zu müssen. Das EZG soll mit dieser Vorgehensweise, die von der FATF kritisierte Passivität bei Ermittlungen im Zusammenhang mit Geldwäsche verhindern. Durch den „Follow-the-Money“ Ansatz, erhofft sich das Finanzministerium eine bessere Ermittlungsquote bei größeren und komplexeren Fällen von Geldwäsche. Das Ermittlungszentrum Geldwäsche wird ergänzend zu bestehenden Strukturen als wesentlicher Partner in der Sicherheitsarchitektur Deutschlands tätig sein und kann durch Bildung von gemeinsamen Ermittlungsgruppen in umfangreichen Fällen mit anderen Strafverfolgungsbehörden von Bund und Ländern zusammenarbeiten.

Die Financial Intelligence Unit (FIU) soll die zweite Säule des BBF bilden. Derzeit ist die FIU in Deutschland als eigenständige Direktion X der Generalzolldirektion (GZD) für die Bearbeitung von Geldwäscheverdachtsmeldungen zuständig. Sie nimmt die Verdachtsmeldungen zur Geldwäsche, die die Verpflichteten über das Meldeportal GoAML melden, entgegen, analysiert diese Meldungen und leitet sie zur Strafverfolgung an die zuständigen Behörden weiter. Die Direktion X hat in ihrer Funktion als FIU in Deutschland begrenzte Ressourcen um die Verdachtsmeldungen zu bearbeiten. Durch die Überführung der FIU in das BBF werden neue Ressourcen, die für die schnellere und effektivere Bearbeitung der Verdachtsmeldungen genutzt werden können, frei. Hierbei werden die Zuständigkeitsbereiche der FIU neu definiert. Die Zuständigkeitsbereiche der FIU innerhalb des BBFs sollen im Vergleich zur Direktion X in der Generalzolldirektion geändert werden. Die FIU soll Verdachtsmeldungen nach einem risikobasierten Ansatz bearbeiten. Das bedeutet, dass Ressourcen in bestimmten, besonders schwerwiegenden Fällen, gebündelt werden können, um zu einem schnelleren Ergebnis in der Ermittlung zu kommen. Innerhalb dieses risikobasierten Ansatzes soll der FIU mehr Entscheidungsspielraum zugeteilt werden, sodass sie die Ressourcen, je nach Auslastung und Dringlichkeit der eingehenden Meldungen, selbst einteilen kann. Das Finanzministerium erhofft sich durch diese Umstrukturierung, die dadurch entstehenden neuen Ressourcen und die erhöhte Flexibilität innerhalb der FIU durch den risikobasierten Ansatz eine effektivere Bearbeitung von Verdachtsmeldungen.

Die dritte Säule innerhalb des Bundesamtes für die Bekämpfung von Finanzkriminalität soll die Zentralstelle für Sanktionsdurchsetzung bilden. Diese Zentralstelle ist wie das Ermittlungszentrum Geldwäsche eine durch das FKBG gebildete Einheit. Zurzeit besteht diese Einheit in kleinerer Form als Direktion XI in der Generaldirektion des Zolls. Wie das EZG soll sie vom Zoll in das BBF überführt werden. Innerhalb der Zentralstelle sollen die Durchsetzung der Regularien aus dem Sanktionsdurchsetzungsgesetz (SanktGD) überwacht und die abzugebenden Meldungen der Marktteilnehmer bezüglich Sanktionsverstößen bearbeitet werden. Durch die Überführung aus dem Zoll in das Bundesamt sollen für die Zentralstelle für Sanktionsdurchsetzung neue Ressourcen frei werden.

Der zweite Teil des Gesetzesentwurf beschäftigt sich mit der Regelung für die Einrichtung eines Immobilientransaktionsregisters. Das Immobilientransaktionsregister ist eine zentrale Datenbank, die im Rahmen des Finanzkriminalitätsbekämpfungsgesetz eingeführt wurde. Es ermöglicht den Behörden den Zugriff auf aktuelle Immobiliendaten. Das Register soll Informationen über alle Immobilientransaktionen beinhalten, bei denen der Kaufpreis 20.000 übersteigt. Notare und Gerichte sind daher seit Einführung des FKBGs dazu verpflichtet die Daten der Immobilientransaktionen nach §15 GwG zu an das Register zu übermitteln. Das Register wird dazu beitragen, Transparenz in den Immobilienmarkt zu bringen und die Möglichkeiten zur Geldwäsche durch Immobilientransaktionen zu verringern.

Zudem sollen vermehrt Unternehmen aus dem Nichtfinanzsektor mit den aufgestockten Mitarbeitern regelmäßiger geprüft werden, um dort erfolgreicher gegen Geldwäsche im Nichtfinanzsektor vorgehen zu können.

Durch die Überführungen, die neue Verteilung von Ressourcen und die neuen Vorgehensweisen bei Ermittlungen innerhalb des Bundesamtes zur Bekämpfung von Finanzkriminalität erhofft sich das Finanzministerium eine neue kompetente Instanz innerhalb des deutschen Justizapparates in Bezug auf Geldwäschebekämpfung zu schaffen

Die behördliche Aufbauphase des BBF soll schon 2024 beginnen. Die Behörde soll dann 2026 vollständig funktional werden. Bis dahin muss das Gesetz noch in den fachlichen Ausschüssen des Bundestages diskutiert werden. Wann der Entwurf aus Oktober 2023 also in die Umsetzung geht, bleibt abzuwarten. Bereits im Dezember 2022 fand der Kick-Off des Projekts zur Konzeption und Errichtung des BBF-Projektes statt. Dort kamen Verantwortliche aus den verschiedensten Bereichen unterandere Staatsanwälte, Richter, Ermittler, Ministerialbeamte, Forensiker, Geldwäscheaufseher und Psychologen zusammen, um die Geldwäschebekämpfung in Deutschland ganzheitlich neu aufzustellen.

Der Gesetzesentwurf zeigt, dass die Bundesregierung die Relevanz der Themen Finanzkriminalität und Geldwäsche verstanden hat und gewillt ist Maßnahmen in Form von neuen Kapazitäten und Vorgehensweisen durchzusetzen.

Einschätzung der CURENTIS zu Umsetzung

Die Kritikpunkte, die in der FATF-Prüfung 2021 in Deutschland geäußert wurden, beinhalten die Anfälligkeit Deutschlands für Geldwäsche und Terrorismusfinanzierung, sowie die unzureichende Wirksamkeit des deutschen Anti-Geldwäsche-Systems. Insbesondere wurde die Unfähigkeit des Anti-Geldwäsche-Systems, komplexe Geldwäschedelikte angemessen zu erkennen und zu verfolgen, hervorgehoben. Mehr Kapazitäten in Form von Mitarbeitern und neue Behörden mit neuen Zuständigkeitsbereichen werden an diesem grundlegenden Problem wenig ändern, wenn das entsprechende Know-How und die entsprechenden Vorgehensweisen zur Verfolgung von Geldströmen und Vermögenswerten nicht vorhanden sind. Der „Follow-the-Money“ Ansatz im EZG kann, wenn er richtig angewendet wird, zu mehr Erfolgen bei der Ermittlung von Geldwäschern führen. Dafür müssen die Vorgehensweisen und das Wissen rund um Geldwäsche auf eine breite Maße von Beamten übertragen werden. Es bleibt fraglich, ob es gelingt das erforderliche Fachwissen bei einer ausreichenden Zahl von Mitarbeitern aufzubauen.

Eine deutlich effektivere Methode zur Bekämpfung von Geldwäsche sind die präventiven Maßnahmen der Verpflichteten nach dem Geldwäschegesetz. Der FIU-Bericht zeigt die Notwendigkeit im Nichtfinanzsektor an dieser Stelle nachzubessern. Das BBF, oder im jetzigen Stadium die BaFin, haben hier die Möglichkeit über verstärkte Prüfungen im Nichtfinanzsektor ein breit gestreutes Bewusstsein für präventive Sicherungsmaßnahmen gegen Geldwäsche zu schaffen und es Geldwäschern in Deutschland damit schwerer zu machen ihr Geld zu entkriminalisieren. Diese Prüfungen können innerhalb kurzer Zeit zu effektiven präventiven Maßnahmen im Nichtfinanzsektor führen.

Im Gegensatz dazu werden die Umstrukturierungen nach dem Vorbild des FKBG einige Jahre dauern. Das Finanzministerium hat keine Stellungnahme veröffentlicht, wie die Exekutive in Deutschland in der Übergangsphase zwischen 2024 und 2026, also dem funktionalen Beginn des BBF, strukturiert werden soll. Es ist also möglich, dass in diesem Zeitraum Kapazitäten noch ineffektiver genutzt oder gar nicht genutzt werden können. Das würde den Spielraum für Geldwäscher in Deutschland erweitern. Außerdem bleibt abzuwarten, ob das BBF im Jahr 2026 wirklich effektiv arbeiten kann. Umstrukturierungen solcher Größe gestalten sich in Deutschland schwierig und können den reibungslosen Ablauf bei laufenden Ermittlungen beeinträchtigen.

Am 29. Januar tagte der Bundestag zum ersten Mal im Jahr 2024 um mit dem Finanzausschuss über das Thema FKBG sowie einen themenverwandten Antrag der CDU/CSU Fraktion in Bezug auf die Finanzkriminalität zu sprechen. Die Stimmen der Sachverständigen zum aktuellen Gesetzesentwurf bleiben nach wie vor umstritten und es bleibt spannend, wie weit die Forderungen im Bundestag umgesetzt werden. Die Gewerkschaft der Polizei (GdP) lehnt eine neue Strukturierung der Behörden ab. „Die beabsichtigte Errichtung einer neuen Bundesbehörde Bundesamt zur Bekämpfung von Finanzkriminalität (BBF) außerhalb der bisherigen polizeilichen Strukturen von Bundeskriminalamt, Zoll, Bundes- und Landespolizei schafft aus Sicht der GdP vor allem für die polizeiliche Bekämpfung komplexer Finanzkriminalität keine Verbesserung und Optimierung bestehender Prozesse und Gesetze“, sagte der Vorsitzende der GDP in der Bundestagssitzung.

Die Themen Finanzkriminalität und Geldwäschebekämpfung werden Deutschland auch in den nächsten Jahren beschäftigen. Vorstöße wie das FKBG zeigen, dass die Bundesregierung gewillt ist, mehr für die Bekämpfung von Finanzkriminalität und Geldwäsche zu tun. Fraglich bleibt, ob das Finanzkriminalitätsbekämpfungsgesetz und die darin angestrebten Veränderungen die richtigen sind, um Deutschland besser vor Finanzkriminalität und Geldwäsche zu schützen.

In jeden Fall kommt es auch in den nächsten Jahren verstärkt auf die Verpflichteten nach dem Geldwäschegesetz an. Je effektiver die präventiven Maßnahmen gegen Geldwäsche im Finanz- und Nichtfinanzsektor sind, desto besser ist Deutschland vor Geldwäschern geschützt.