FiDA – Der Weg zu Open Finance?

Von Open Banking zu Open Finance. Das soll die Financial Data Access-Verordnung (FiDA) möglich machen. Kunden sollen selbst entscheiden, wer Zugriff auf ihre Finanzdaten bekommt, während Finanzinstitute und Versicherungen ihre Systeme, Datenprozesse und Schnittstellen auf den Prüfstand stellen müssen. Die Herausforderungen sind groß, doch FiDA eröffnet enorme Chancen: neue datenbasierte Geschäftsmodelle, innovative Services und mehr Wettbewerb im europäischen Finanzsektor.

FiDA ist längst kein theoretisches Konzept mehr, sondern mitten im europäischen Gesetzgebungsprozess angekommen. Zurzeit laufen die Trilog-Verhandlungen, welche im ersten Halbjahr 2026 abgeschlossen werden sollen. In diesen Gesprächen geht es vor allem um praxisnahe Fragen: Wie weit soll der Datenzugang wirklich reichen und wie hoch dürfen die technischen und organisatorischen Anforderungen ausfallen? Noch ist nichts endgültig entschieden, doch klar ist: Die Richtung stimmt. FiDA wird kommen.

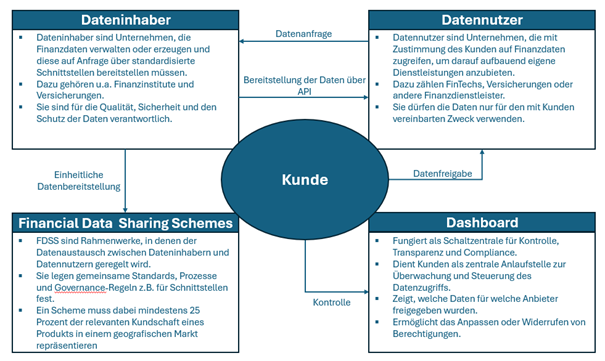

Mit der FiDA verfolgt die EU das Ziel, den Zugang zu Finanzdaten grundlegend neu zu ordnen und über das Open-Banking zu Open Finance hinauszugehen. Kunden sollen selbstbestimmt entscheiden können, welche ihrer Finanzdaten sie mit welchen Anbietern teilen. Gleichzeitig soll ein einheitlicher europäischer Rahmen entstehen, der Datensilos aufbricht, Wettbewerb fördert und Innovationen im Finanzsektor ermöglicht. Durch standardisierte Regeln und Schnittstellen will FiDA gleiche Marktbedingungen für etablierte Institute und neue Anbieter schaffen und so neue, datenbasierte Geschäftsmodelle fördern.

Im Zentrum von FiDA stehen Kundendaten vom Finanzunternehmen und Versicherungen. Sie entscheiden, ob und aus welchem Zweck ihre Finanzdaten geteilt werden. Dateninhaber wie Banken oder Versicherungen stellen diese Daten bereit und sorgen für einen sicheren und standardisierten Zugang. Datennutzer verwenden die freigegebenen Informationen, um darauf aufbauend neue Services anzubieten. Der Datenaustausch soll nach einheitlichen Regeln und technischen Standards erfolgen, um Transparenz, Sicherheit und Kontrolle zu gewährleisten.

Für Banken, Versicherungen und andere Finanzinstitute zeichnen sich mit FiDA bereits jetzt anspruchsvolle Herausforderungen ab, deren konkrete Ausgestaltung jedoch maßgeblich von den laufenden Trilog-Verhandlungen abhängt. Klar ist, dass IT-Systeme perspektivisch angepasst und Schnittstellen stärker standardisiert werden müssen, um einen sicheren und zuverlässigen Datenaustausch zu ermöglichen. Gleichzeitig rücken Themen wie Datenmanagement, Datenqualität und Aktualität stärker in den Fokus, insbesondere vor dem Hintergrund möglicher Echtzeitanforderungen.

Auch die Anforderungen an Daten-Governance und Compliance werden mit FiDA weiter an Bedeutung gewinnen. Verantwortlichkeiten, Freigabeprozesse und Kontrollmechanismen müssen künftig transparent und nachvollziehbar gestaltet sein. Dabei betrifft FiDA nicht nur einzelne Anwendungen, sondern potenziell die gesamte Datenplattform eines Instituts – von Architekturfragen über Zugriffskontrollen bis hin zu Monitoring und Betrieb. Welche konkreten Standards und Übergangsfristen letztlich gelten werden, wird sich erst mit dem Abschluss der Verhandlungen zeigen.

Die CURENTIS AG begleitet Banken, Versicherungen und andere betroffene Unternehmen bereits in dieser frühen Phase bei der strategischen und technischen Vorbereitung auf FiDA. Wir analysieren bestehende IT- und Datenlandschaften, identifizieren möglichen Handlungsbedarf und unterstützen dabei, Systeme und Prozesse so auszurichten, dass sie auch zukünftigen regulatorischen Anforderungen flexibel gerecht werden können.

Aufgrund der Tatsache, dass sich einige Punkte der FiDA derzeit noch in der politischen Abstimmung befinden, bleibt abzuwarten, wie die finalen Regelungen aussehen werden und welche konkreten Auswirkungen sich daraus für Marktteilnehmer ergeben. Es ist jedoch absehbar, FiDA wird die Nutzung von Finanzdaten nachhaltig verändern. Wir behalten die aktuellen Entwicklungen im Gesetzgebungsprozess stets im Blick und informieren rechtzeitig, sobald sich wesentliche Änderungen zur Entwurfsfassung ergeben.

Zum Autor:

Zum Autor:

Artur Kehrein ist seit 2022 Senior Consultant der CURENTIS AG. Er verfügt über langjährige Erfahrungen im Bereich Risikomanagement und Meldewesen. Darüber hinaus hat er sich auf Sustainable/Green Finance und regulatorisches Reporting spezialisiert.