FiDA – La voie vers l'Open Finance ?

De l'open banking à l'open finance. C'est ce que vise à rendre possible le règlement sur l'accès aux données financières (FiDA). Les clients doivent pouvoir décider eux-mêmes qui a accès à leurs données financières, tandis que les établissements financiers et les compagnies d'assurance doivent revoir leurs systèmes, leurs processus de données et leurs interfaces. Les défis sont de taille, mais le FiDA ouvre d'énormes perspectives : de nouveaux modèles commerciaux basés sur les données, des services innovants et une concurrence accrue dans le secteur financier européen.

Le FiDA n'est plus depuis longtemps un concept théorique, mais est désormais au cœur du processus législatif européen. Les négociations en trilogue sont actuellement en cours et devraient s'achever au cours du premier semestre 2026. Ces discussions portent principalement sur des questions pratiques : quelle doit être la portée réelle de l'accès aux données et quel doit être le niveau des exigences techniques et organisationnelles ? Rien n'est encore définitivement décidé, mais une chose est claire : la direction prise est la bonne. Le FiDA verra le jour.

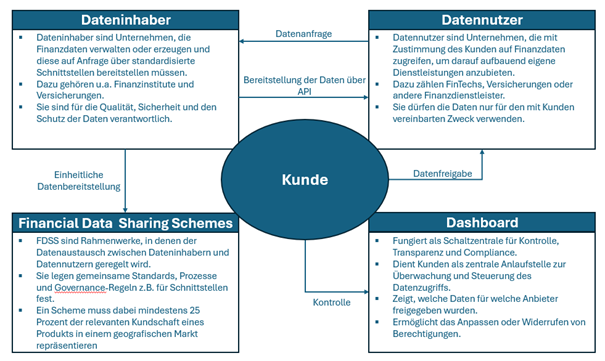

Avec la FiDA, l'UE poursuit l'objectif de réorganiser fondamentalement l'accès aux données financières et d'aller au-delà de l'open banking pour passer à l'open finance. Les clients doivent pouvoir décider eux-mêmes quelles données financières ils souhaitent partager avec quels prestataires. Parallèlement, un cadre européen uniforme doit être mis en place afin de briser les silos de données, de favoriser la concurrence et de permettre l'innovation dans le secteur financier. Grâce à des règles et des interfaces standardisées, la FiDA vise à créer des conditions de marché équitables pour les établissements établis et les nouveaux prestataires, et ainsi à promouvoir de nouveaux modèles commerciaux basés sur les données.

Au cœur de FiDA se trouvent les données clients des entreprises financières et des assurances. Ce sont elles qui décident si leurs données financières sont partagées et à quelles fins. Les détenteurs de données, tels que les banques ou les assurances, mettent ces données à disposition et garantissent un accès sécurisé et standardisé. Les utilisateurs de données exploitent les informations partagées pour proposer de nouveaux services. L'échange de données doit se faire selon des règles et des normes techniques uniformes afin de garantir la transparence, la sécurité et le contrôle.

Pour les banques, les assurances et autres institutions financières, la FiDA pose d'ores et déjà des défis ambitieux, dont la forme concrète dépendra toutefois largement des négociations trilogues en cours. Il est clair que les systèmes informatiques devront être adaptés à l'avenir et que les interfaces devront être davantage standardisées afin de permettre un échange de données sûr et fiable. Dans le même temps, des questions telles que la gestion des données, leur qualité et leur actualité prennent de plus en plus d'importance, en particulier dans le contexte d'éventuelles exigences en temps réel.

Les exigences en matière de gouvernance des données et de conformité vont également gagner en importance avec la FiDA. À l'avenir, les responsabilités, les processus de validation et les mécanismes de contrôle devront être transparents et compréhensibles. La FiDA ne concerne pas seulement les applications individuelles, mais potentiellement l'ensemble de la plateforme de données d'un établissement, des questions d'architecture aux contrôles d'accès, en passant par la surveillance et l'exploitation. Les normes et les délais de transition concrets qui s'appliqueront finalement ne seront connus qu'à l'issue des négociations.

CURENTIS AG accompagne les banques, les compagnies d'assurance et autres entreprises concernées dès cette phase précoce dans la préparation stratégique et technique à la FiDA. Nous analysons les environnements informatiques et les paysages de données existants, identifions les mesures à prendre et aidons à aligner les systèmes et les processus de manière à ce qu'ils puissent répondre de manière flexible aux exigences réglementaires futures.

Étant donné que certains points de la FiDA font encore l'objet de discussions politiques, il reste à voir quelle sera la teneur finale des réglementations et quelles en seront les conséquences concrètes pour les acteurs du marché. Il est toutefois prévisible que la FiDA modifiera durablement l'utilisation des données financières. Nous suivons de près l'évolution du processus législatif et vous informerons en temps utile dès que des modifications importantes seront apportées au projet de loi.

Vers l'auteur :

Vers l'auteur :

Artur Kehrein est Senior Consultant chez CURENTIS AG depuis 2022. Il dispose d'une longue expérience dans le domaine de la gestion des risques et du reporting. Il s'est en outre spécialisé dans le Sustainable/Green Finance et le reporting réglementaire.