Le principe KYC : pourquoi les banques sont-elles particulièrement visées par les sanctions ?

Dans le contexte de l'attaque russe contre l'Ukraine et des sanctions qui en résultent de la part de l'Amérique, de l'UE et de la Suisse, les effets espérés et les effets secondaires indésirables des sanctions sont un sujet très actuel. Dans le cadre de notre série d'articles sur ce thème, nous décrivons dans cet article pourquoi les banques sont particulièrement visées par les sanctions.

Rôle des banques dans le respect des sanctions

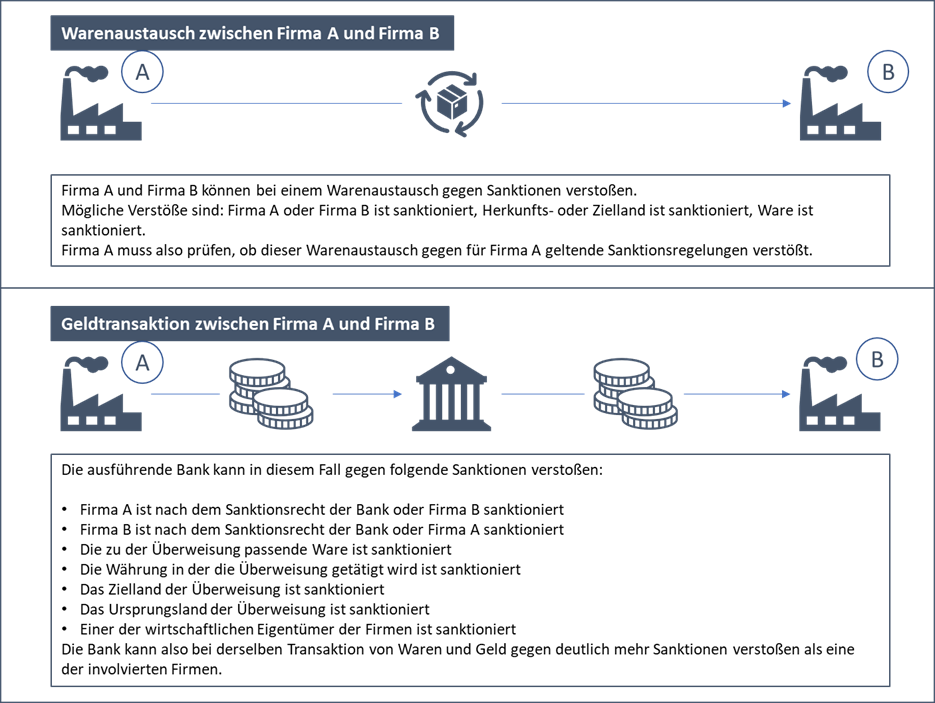

La plupart des sanctions sont liées à des transactions financières. Une sanction commerciale empêche ou limite par exemple le commerce entre deux parties. Cela ne signifie pas seulement l'échange de marchandises, mais aussi la compensation financière pour les marchandises sous la forme d'un virement bancaire. Dans le cas d'une sanction financière, les actifs sont gelés ou les transferts d'argent sont empêchés ou limités. Les transactions financières sont donc liées à des sanctions et sont donc également soumises à des régimes de sanctions.

La plupart des transactions financières sous forme de virements, de chèques ou de prélèvements sont effectuées par les banques. Lors de l'exécution de ces transactions, les banques sont tenues de respecter la législation en vigueur en matière de sanctions. Le droit des sanctions auquel les banques sont soumises est déterminant. Les banques doivent se conformer à la fois au droit des sanctions du pays où elles ont leur siège et à celui des pays dans lesquels se trouvent leurs filiales. Une banque américaine disposant d'une filiale en Allemagne doit donc se conformer à la fois au droit des sanctions américain et au droit des sanctions européen.

En outre, les banques doivent non seulement surveiller les transactions financières, mais aussi prendre en compte les transactions commerciales dans leurs opérations afin d'éviter les flux financiers liés à un échange de marchandises qui fait l'objet de sanctions.

Pourquoi KYC est-il crucial pour le respect des sanctions ?

Les banques ont des départements spéciaux qui s'occupent de l'impact de la politique de sanctions sur les activités de la banque et du respect des sanctions. L'interaction entre ces deux thèmes est appelée Sanctions Due Dilligence ou SDD en abrégé.

Lorsqu'il s'agit de décider si des actifs ou des transactions sont soumis à une sanction, le KYC est d'une importance cruciale pour le service des sanctions des banques.

Know Your Customer est une recommandation du Groupe d'action financière (GAFI) de février 2012, mise à jour en 2018. Le GAFI recommande aux établissements d'intégrer les mesures suivantes dans leurs programmes KYC :

- l'identification du client et la vérification de son identité sur la base de documents, de données ou d'informations fiables provenant de sources indépendantes

- l'identification des bénéficiaires effectifs et la prise de mesures appropriées pour vérifier l'identité des bénéficiaires effectifs

- comprendre et, le cas échéant, obtenir des informations sur l'objectif et la nature prévue de la relation d'affaires

- procéder à un examen continu de la relation d'affaires, en faisant preuve de diligence raisonnable, et examiner les transactions effectuées au cours de la relation d'affaires, afin de s'assurer que les transactions effectuées sont conformes à la connaissance qu'a l'établissement du client, de ses activités, de son profil de risque et, le cas échéant, de l'origine de ses fonds

Bien que tous les éléments d'un programme KYC complet ne soient pas directement pertinents pour la Sanctions Due Dilligence, un programme de sanctions devrait comprendre les éléments de base suivants, adaptés au profil commercial de l'entreprise :

- Connaissance et vérification de l'identité d'un client et de toutes les contreparties

- Connaissance et vérification des bénéficiaires effectifs

- Comprendre la nature et l'objet du compte ou des transactions du client, y compris :

- l'activité commerciale sous-jacente du client, les biens et services qu'il commercialise et les raisons pour lesquelles il a recours au financement ou à d'autres services

- le lieu de résidence du client et, s'il est différent, son lieu d'activité principal

- où le client a l'intention d'envoyer des fonds ou d'où il a l'intention de recevoir des fonds

- La source des fonds et la source de la fortune

En particulier, l'identification initiale des bénéficiaires effectifs et de leurs sources d'actifs est essentielle dans le processus KYC dans le cadre de la Sanctions Due Dilligence. Grâce à ces informations, une banque peut estimer si une entreprise et ses transactions sont soumises à une sanction.

Outre la vérification initiale des bénéficiaires effectifs, les banques examinent les habitudes de paiement de leurs clients afin d'identifier les juridictions dans lesquelles le client agit. Si la politique de sanction qui a une influence sur la banque change, ces informations peuvent être utilisées pour identifier rapidement les clients à sanctionner et empêcher les transactions.

L'exemple suivant illustre les sanctions auxquelles s'expose une banque qui ne respecte pas une Sanctions Due Dilligence adéquate :

Étude de cas U.S. BANCORP

En 2018, quatre organismes de réglementation américains ont infligé une amende de plus de 600 millions de dollars à U.S. Bancorp pour avoir omis de mettre en œuvre son programme de conformité LBC. Selon le bureau du procureur du district sud de New York, la banque a "délibérément omis d'établir, de mettre en œuvre et de maintenir un programme LBC approprié" de 2009 à 2014.

L'une des principales plaintes portait sur le financement inadéquat de l'équipe de conformité chargée d'enquêter sur les activités potentiellement suspectes. Au lieu d'adapter son programme de conformité aux alertes générées, la banque a limité ou gelé le nombre d'employés et fixé des plafonds pour les informations à collecter sur les nouveaux clients et les clients existants. Bien que les membres de l'équipe de conformité LBC aient explicitement identifié le manque de ressources d'investigation comme un risque, la banque n'a pas fourni les ressources supplémentaires nécessaires pour répondre aux besoins identifiés. Le nombre d'enquêteurs et la densité des informations sur les clients sont restés constants, malgré l'augmentation des actifs de la banque, des déclarations d'activités suspectes et des demandes des services répressifs.

En raison du financement insuffisant du service de conformité, qui comprend le KYC et le service des sanctions, de nombreuses infractions aux sanctions commises par la banque n'ont pas été détectées en interne. Les informations dont disposait la banque sur ses clients n'étaient pas suffisantes pour identifier et classer les infractions potentielles aux sanctions. Dans les relations clients en cours, les transactions n'étaient pas surveillées. Il n'y avait donc pas de vérification de la concordance entre les informations fournies par les clients sur leurs activités commerciales et les transactions réelles.

La qualité d'un programme de sanctions dépend de celle du programme KYC

L'exemple de U.S. Bancorp montre les sanctions qu'une absence ou une faiblesse de Sanctions Due Dilligence peut entraîner pour une banque.

Mais il montre également l'importance d'un programme KYC fonctionnel pour les banques afin d'échapper à de telles sanctions. Ce qui a été déterminant pour la sanction de U.S. Bancorp, ce sont les violations de sanctions qui n'ont pas pu être détectées en raison des informations minimales sur les clients. Un financement du programme KYC à la hauteur des actifs aurait peut-être permis d'éviter la sanction.

Les départements des sanctions des banques dépendent des informations sur les clients fournies par les départements KYC pour identifier et classer les éventuelles infractions aux sanctions. Les deux services protègent ainsi la banque contre les sanctions des autorités de surveillance.

En conclusion, on peut dire qu'une bonne Sanctions Due Dilligence dépend des informations fournies par le département KYC de la banque.