EBA Pillar 3 ITS - le nouveau reporting ESG

Avec les normes techniques sur le reporting ESG, publiées le 24.01.2022, l'ABE fixe des exigences contraignantes en matière de publication d'informations sur les risques pouvant résulter de changements dans le domaine environnemental, social et de la gouvernance.

La ligne directrice obligera les institutions financières à publier des données cohérentes et surtout comparables sur les risques liés à l'ESG. Par conséquent, les investisseurs et les parties intéressées auront moins de mal à évaluer les performances de durabilité des différentes institutions financières. En outre, les entreprises peuvent montrer comment elles encouragent et soutiennent la transformation vers une économie plus durable. Les facteurs pris en compte sont à la fois quantitatifs et qualitatifs.

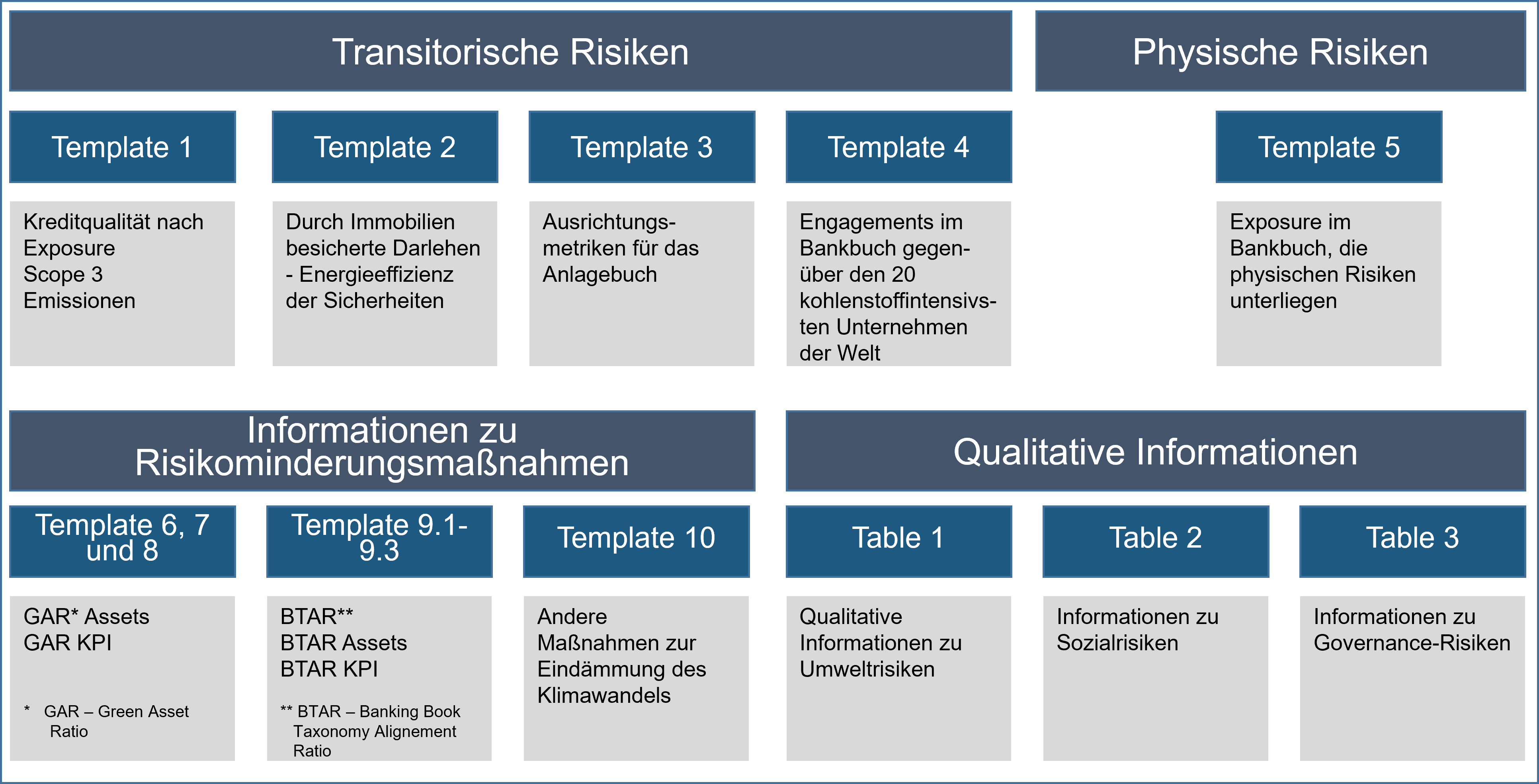

Au total, l'ABE a publié 10 modèles et trois tableaux de données sur les événements ESG. Ceux-ci contiennent une multitude d'informations permettant de mettre en évidence les problèmes transitoires et physiques auxquels les établissements financiers sont exposés. Les risques transitoires sont définis par l'ABE comme le risque de pertes dues à un impact financier négatif sur l'institution, résultant des conséquences actuelles ou futures de la transition vers une économie écologiquement durable sur ses partenaires commerciaux ou ses actifs investis. Ceux-ci résultent notamment de la transformation vers un environnement à faible émission de carbone et résilient au changement climatique. Les risques physiques peuvent provenir principalement de phénomènes naturels.

En particulier, les thèmes principaux suivants sont mis en évidence dans les modèles :

- la qualité de crédit des secteurs qui contribuent davantage au changement climatique ou qui sont à forte intensité de carbone. Cela inclut des données sur les prêts non performants, les provisions et les dépréciations associées.

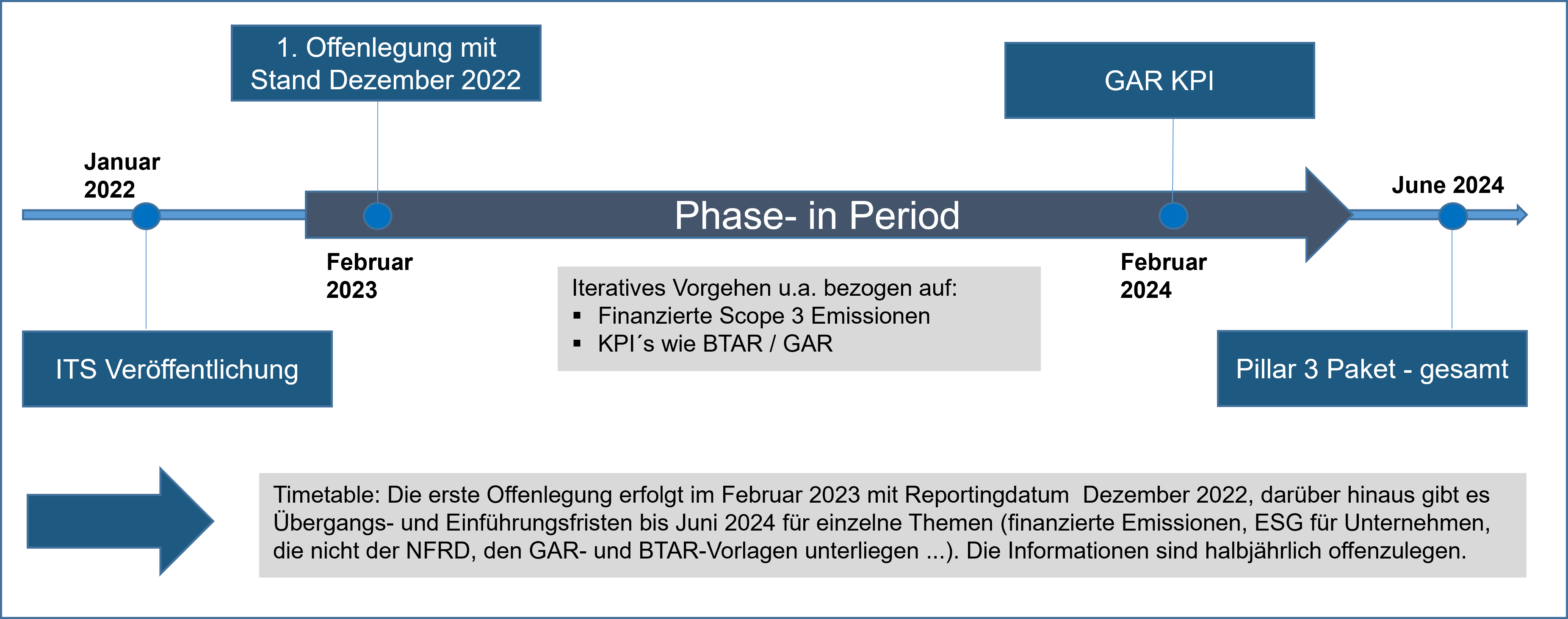

- Informations sur le scope 3Les données relatives aux émissions de gaz à effet de serre générées tout au long de la chaîne de valeur doivent être publiées d'ici juin 2024 (exigence complète).

- Scope 1 : émissions directes générées par exemple par les voitures de société

- Scope 2 : émissions indirectes produites par la consommation d'électricité, d'eau, etc.

- Scope 3 : émissions de CO2 générées en amont lors de l'achat ou en aval chez le client

- Efficacité énergétique des garanties et des biens immobiliers acquis par voie de prise de possession

- Informations sur les émissions du scope 3 par rapport aux secteurs des contreparties. Si ces informations sont estimées, des explications sur le calcul et l'origine des données utilisées doivent être fournies.

- Divulgation conformément à la Convention de Paris

- Exposition de la banque aux 20 entreprises les plus émettrices de carbone au monde

- Exposition aux risques physiques

- Ratio d'actifs verts (RAP) et Ratio d'alignement de la taxonomie des livres bancaires ()

- Le Green Asset Ratio indique la part des crédits et des titres d'une banque qui correspondent à la taxonomie de l'UE par rapport au total des actifs dans le portefeuille bancaire.

- L'objectif des BTAR est de montrer quelle est la part des créances taxables sur les entreprises qui n'entrent pas dans le champ d'application de la NFRD.

- Informations qualitatives sur les ESG

L'autorité de surveillance donne aux établissements financiers jusqu'à juin 2024 pour mettre en œuvre toutes les exigences. Les premières obligations de publication devront toutefois être remplies dès février 2023. Ensuite, il y aura une période de phase-in, de sorte qu'à partir de juin 2024, les données complètes devront être publiées sur une base semestrielle.

Le thème ESG attire de plus en plus l'attention des autorités de surveillance et entraîne des exigences et des mesures de mise en œuvre de grande envergure de la part des institutions financières. En tant que spécialiste des exigences réglementaires, nous vous aidons à déterminer les mesures à prendre (analyse GAP), à définir et à mettre en œuvre les informations et les KPI nécessaires, ainsi qu'à préparer les modèles et à rédiger les déclarations.

Vous trouverez le document complet sur : https://www.eba.europa.eu/eba-publishes-binding-standards-pillar-3-disclosures-esg-risks