Quel est le rôle du code allemand de la durabilité dans le secteur bancaire ?

Qu'est-ce que le code allemand de la durabilité ?

En 2011, le Code allemand de développement durable (DNK) a été adopté par le Conseil pour le développement durable. Il s'agit d'un organe qui conseille le gouvernement fédéral sur les questions de durabilité. Il est convoqué par le chancelier fédéral pour un mandat de trois ans et se compose de représentants de différentes disciplines. Le DNK définit un cadre uniforme pour les rapports sur l'orientation durable d'une entreprise. Il peut être utilisé par des entreprises et des organisations de toutes tailles, tant au niveau national qu'international. Depuis sa publication en 2011, le code est également entré dans le secteur bancaire. CURENTIS a vérifié, à l'aide d'un échantillon, dans quelle mesure les banques établissent des rapports dans le cadre du code allemand de durabilité et dans quelle mesure ceux-ci sont à jour.

Périodes et étendue du rapport

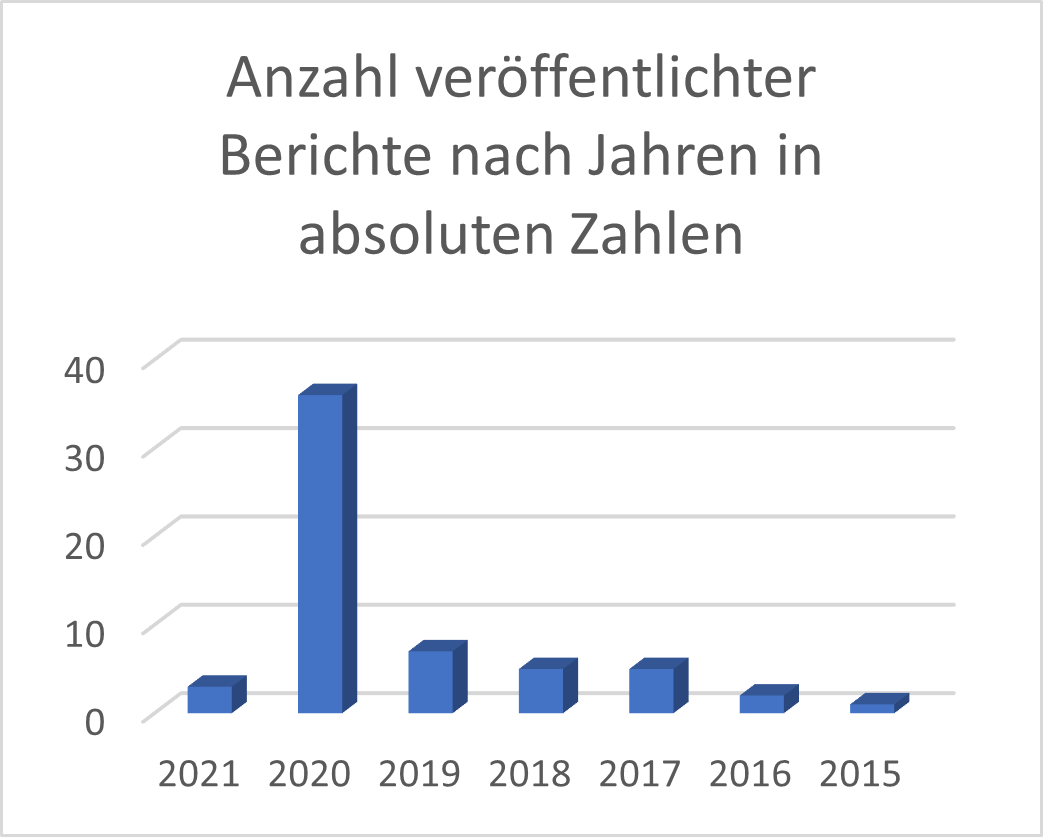

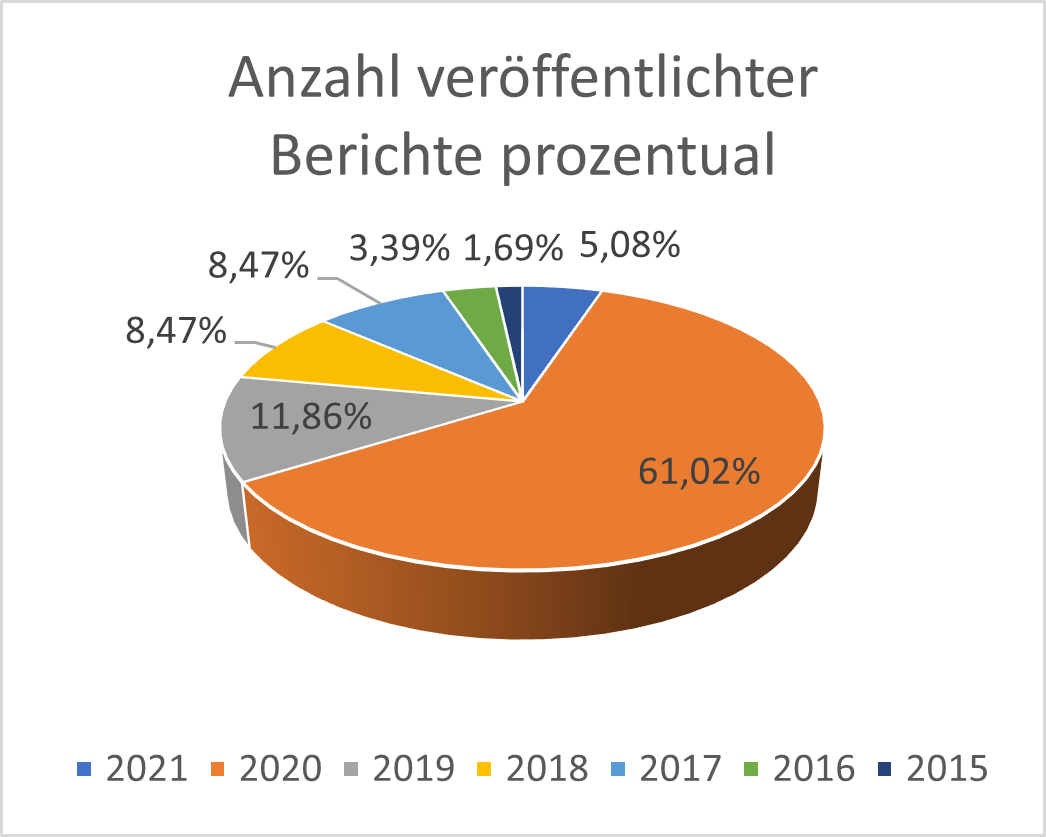

L'étude porte sur 59 banques qui ont toutes publié un rapport au sens du DKN (état 2021). Il existe des différences quant à la date et à la fréquence de publication d'un tel rapport. Comme le montrent les deux graphiques suivants, 66% des établissements de crédit ont établi un rapport au cours des deux dernières années. Pour d'autres, le rapport le plus récent date d'années antérieures, le plus ancien de 2015.

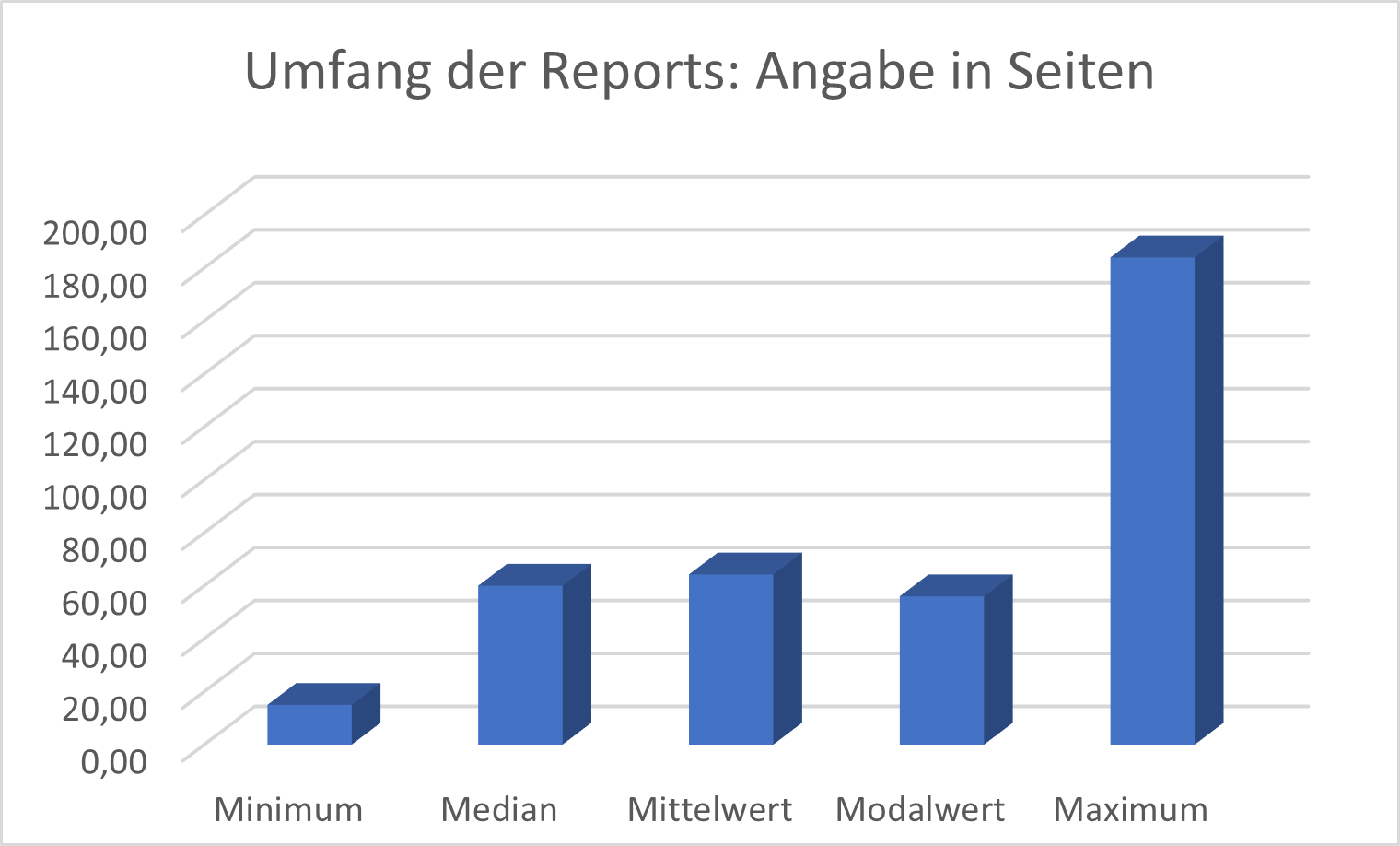

La taille des différents rapports varie également fortement. Le plus court fait 15 pages, tandis que le plus long en fait 184. En moyenne, un rapport comportait 64 pages. Cela ne reflète pas nécessairement la taille des établissements. Le rapport le plus long provient d'une banque régionale, celui d'une grande banque privée se situe dans la moyenne avec 70 pages. Pour plus de détails, voir le graphique ci-dessous.

Base de données

Étant donné que tous les établissements n'ont pas rédigé de rapport régulièrement, les rapports suivants concernent les années 2022 et 2021. Cela doit permettre de garantir la comparabilité des données. Pour cette raison, l'année 2019 n'a pas été prise en compte. En effet, la pandémie Covid-19 a entraîné des circonstances différentes de celles des années précédentes. Il reste donc 39 banques, dont 10% sont issues du secteur privé, 20% du secteur coopératif et 69% du secteur public (caisses d'épargne, banques régionales, banques publiques de développement).

Situation actuelle

Le code comprend les indicateurs suivants :

| Critère | Nombre de banques ayant fourni une indication |

| Autres émissions de gaz à effet de serre | 19 |

| Émissions indirectes de gaz à effet de serre | 22 |

| Émissions directes de gaz à effet de serre | 23 |

| Consommation de papier | 25 |

| Consommation d'eau | 25 |

| Consommation totale d'énergie | 27 |

| Déchets générés | 27 |

Comme on peut le constater dans le tableau, les 39 banques n'ont pas toutes fourni une indication pour chaque point.

Les différents chiffres clés montrent que de nombreuses banques agissent déjà de manière durable et s'efforcent d'éliminer les influences négatives sur l'environnement. Dans l'ensemble, l'image est relativement homogène pour toutes les banques, mais certaines d'entre elles se distinguent par leur comportement isolé. Il semble y avoir là des potentiels que les banques concernées peuvent exploiter.

De plus, les valeurs obtenues sont indépendantes du nombre d'employés. Par exemple, la plus grande banque en termes d'employés a la plus faible consommation de papier par personne, alors que la valeur nettement la plus élevée provient d'une banque plus petite en termes d'employés.

Comme on peut le voir dans le tableau, 23 banques ont indiqué à combien s'élèvent leurs émissions directes de gaz à effet de serre. En d'autres termes, 16 banques n'ont pas pu ou n'ont pas voulu communiquer sur ce paramètre essentiel. Étant donné que la BCE, en tant qu'autorité de surveillance suprême en Europe, insiste pour que les activités des banques surveillées continuent à s'orienter vers le développement durable, de tels chiffres seront à l'avenir davantage demandés et examinés d'un œil plus critique.

Conclusion

De nombreuses banques, mais pas encore toutes, appliquent le code allemand de la durabilité. Le sujet est traité différemment d'un établissement à l'autre. Alors que certaines banques publient régulièrement un rapport, d'autres ne disposent que d'anciens rapports.

Bien que le Code allemand de durabilité ait pour objectif de créer une norme de reporting uniforme, les rapports respectifs diffèrent actuellement fortement. Cela se reflète d'une part dans leur volume et d'autre part dans le fait que toutes les banques n'ont pas indiqué quelque chose pour chaque critère.

Le thème de la durabilité a fait son entrée dans le secteur bancaire. Une grande partie des banques s'efforcent de réduire leur propre empreinte écologique. Néanmoins, certaines banques n'ont pas encore exploité tout leur potentiel dans ce domaine.

Comme la BCE attache de l'importance à ce que les banques qu'elle supervise agissent de manière durable, les rapports au sens du DNK seront plus importants à l'avenir.

A propos de l'auteur : Karl Eugen Reis est consultant chez CURENTIS AG depuis 2021 et dispose d'une vaste expérience de projets dans le domaine des services financiers et de la lutte contre le crime financier. En plus de ces activités, il a participé en tant qu'assistant à une série de projets dans le domaine de l'audit, entre autres à une Asset Quality Review (AQR) pour la préparation du test de stress des banques de la Banque centrale européenne.

A propos de l'auteur : Karl Eugen Reis est consultant chez CURENTIS AG depuis 2021 et dispose d'une vaste expérience de projets dans le domaine des services financiers et de la lutte contre le crime financier. En plus de ces activités, il a participé en tant qu'assistant à une série de projets dans le domaine de l'audit, entre autres à une Asset Quality Review (AQR) pour la préparation du test de stress des banques de la Banque centrale européenne.

A propos de l'auteur : Karl Eugen Reis est consultant chez CURENTIS AG depuis 2021 et dispose d'une vaste expérience de projets dans le domaine des services financiers et de la lutte contre le crime financier. En plus de ces activités, il a participé en tant qu'assistant à une série de projets dans le domaine de l'audit, entre autres à une Asset Quality Review (AQR) pour la préparation du test de stress des banques de la Banque centrale européenne.