POURQUOI LE PATRIMOINE SPÉCIAL DE LA CONFÉDÉRATION A UN IMPACT SUR LE RISQUE DE DÉFAILLANCE DE CRÉDIT !

L'autorité fédérale de surveillance des services financiers (BaFin) considère la correction des marchés immobiliers comme l'un des principaux risques pour 2025. Le fonds spécial adopté et l'assouplissement du frein à l'endettement pourraient entraîner d'importantes pertes de crédit dans le secteur immobilier.

Les fonds spéciaux et l'assouplissement du frein à l'endettement entraîneront une augmentation massive de la dette publique.

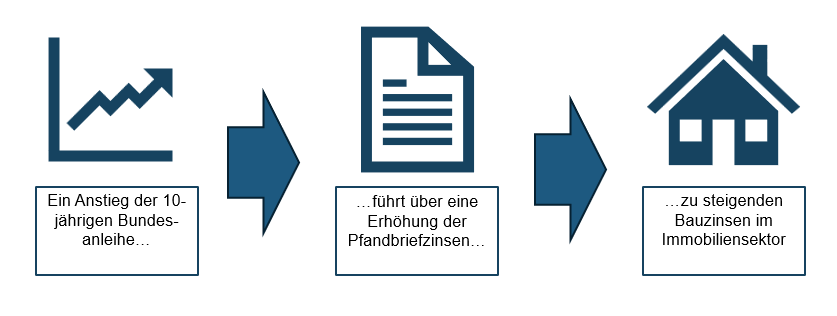

La seule annonce de ces réflexions avait fait passer le rendement des emprunts fédéraux à 10 ans de moins de 2,50% à 2,93%, la plus forte hausse depuis la réunification. Outre une charge d'intérêts plus élevée et une inflation en hausse, les emprunts fédéraux à 10 ans ont une influence considérable sur les coûts d'intérêt dans le secteur immobilier.

Les établissements financiers utilisent des lettres de gage pour refinancer leurs opérations de financement de la construction, dont les coûts d'intérêt sont alignés sur ceux des emprunts fédéraux. Les taux d'intérêt de construction résultent du taux d'intérêt des lettres de gage, y compris une majoration d'une prime de risque. Les emprunts fédéraux ont donc une influence sur les taux d'intérêt de construction via le taux d'intérêt des lettres de gage.

Or, une augmentation des taux d'intérêt de construction comporte un risque significatif de défaillance de crédit pour les établissements financiers. En particulier, le financement de suivi des crédits immobiliers est risqué en raison de la hausse des taux de construction, car les emprunteurs peuvent ne plus être en mesure de payer un tel financement de suivi. Selon la BaFin, plus de la moitié du volume des crédits en cours présentait des taux d'intérêt inférieurs à 3% fin 2024. En 2025 et 2026, des financements de raccordement pour des crédits immobiliers commerciaux d'une valeur de 100 milliards d'euros devront être renégociés. Cette somme correspond à environ un dixième du volume total des crédits dans le secteur de l'immobilier commercial.

De même, les crédits représentent un risque pour les développeurs de projets, qui doivent avancer leurs investissements. Des facteurs défavorables, tels que des taux d'intérêt élevés, entraînent une baisse de la demande de biens ou la non-réalisation de projets. Cela peut entraîner une baisse du rendement de l'investissement ou des difficultés à rembourser le crédit. Pour les banques, cela augmente considérablement le risque de non-remboursement des crédits.

En tant qu'expert en gestion des risques, CURENTIS SA examine avec vous les conséquences sur votre portefeuille de crédits immobiliers et développe des mesures ciblées afin d'évaluer le risque de défaillance de crédit et d'éviter les pertes de crédit.